I- Notion de l'état des soldes de

gestion :

L'état des soldes de gestion (ESG) est un état de

synthèse qui fait apparaître un ensemble d'indicateurs de gestion

utiles tant pour l'entreprise que pour les utilisateurs externes. Il comporte

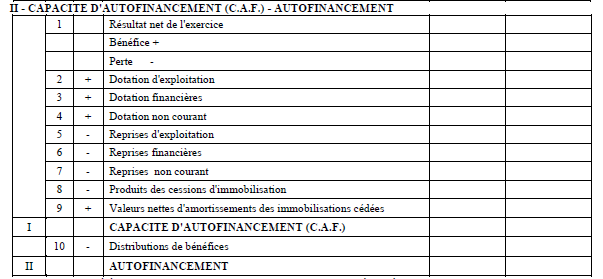

deux tableaux : le tableau de formation des résultats et le tableau de calcul de l'autofinancement.

Tableau de formation

des résultats :

a-

Marge brute sur ventes en l'état :

La

marge brute (MB) est la différence entre les ventes de marchandises en l'état

et les achats revendus de marchandises

Marge brute = Ventes de marchandises

— Achats revendus de marchandises

C'est le solde de gestion fondamental pour les

entreprises commerciales.

b-

Valeur ajoutée :

La

valeur ajoutée (VA) est la différence entre la production de l'exercice

Valeur ajoutée = Marge brute + Production de

l'exercice — Consommation de l'exercice

Elle représente la véritable

richesse 'gréée par l'entreprise du fait de son activité d'exploitation et sa

contribution à l'économie nationale.

La

production de l'exercice comporte

les ventes de biens et services produits, la variation des stocks de

produits et les immobilisations produites

par l'entreprise pour elle-même.

La consommation de

l'exercice ,se compose des. achats consommés de matières et fournitures

et des autres charges externes .

Excédent brut

d'exploitation = Valeur ajoutée + Subventions d'exploitation —Impôts et taxes —

Charges de personnel

Présentation de l’état de Solde de Gestion